家を購入したいと思った時、潤沢な貯金があればいいですが、まだそこまでの貯金が無い場合、どれくらい用意すればいいのか疑問に思うい方もいらっしゃるのではないでしょうか。

ここでは、家を購入するときの頭金について、様々な角度からお話をしていきます。

この記事を読んでいただくことで、頭金や予算に対する理解が深まり、よりリスクの少ない選択をしていけるようになります。

今すぐ家探しのポイントを体系的に知りたい方へ、「住宅購入で絶対失敗しないための3つの方法」をプレゼントしています。

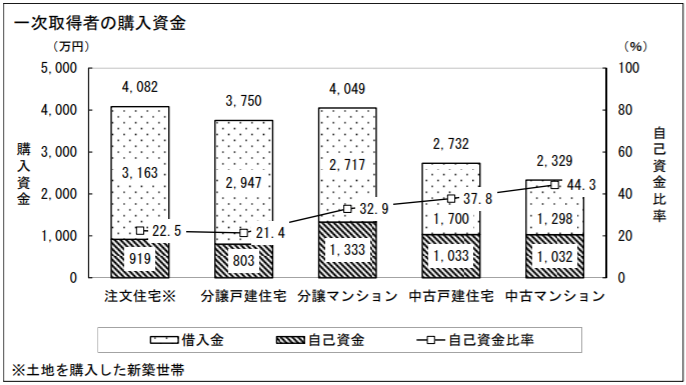

みんないくらくらい頭金を用意している?

まず一般的な話として、他の家を買っている人はたちはいくらくらい頭金を用意しているのでしょうか。

(出典:平成29年度 住宅市場動向調査報告書より)

このグラフは国土交通省が毎年、住宅取得者に対してアンケートを実施しており、その結果を集計したものです。

その中で一次取得者の購入資金における自己資金比率に着目してみます。

一次取得者とは、初めて家を買う方のことです。

物件種別によって、自己資本率比率は変わりますが、平均すると2~4割ほど自己資金として用意されているのが分かります。

「意外に多いな」と感じるかもしれません。

たくさんの方の購入のお手伝いをしている私から見ても多く感じます。

実際には現金一括で購入していく方もいらっしゃるので、そういった方が数は少なくても平均を押し上げているような気もします。

私の感覚的には、比較的若い方が頭金は少なく、年齢が上がっていくと自己資金の額も上がっていくように感じます。

あくまで平均ですので、参考程度にしていただければと思います。

頭金〇割説を徹底解説

よく「頭金をいくら用意すればいいのか」と考えたときに、よく目にするフレーズで「頭金は〇割がいい」「支払いは年収の〇%以内」という類のものがあります。

具体的には頭金2割(3割)とか、年収比率の20%以内とか、分かりやすいフレーズがありふれています。

もちろん、そういったフレーズを唱える人にも根拠があります。その根拠とは、

①月々の支払いが少なくて済む

自己資金が多ければそれだけ借りる金額が少なくなるので、その分月々の支払いは安く抑えることが出来ます。

また月々の支払い額が増えると、年収比率が高くなるので、家計にとってのリスクが増えるという考え方です。

②売却時に残債が問題になることが少ない

住宅ローンは、最初の頃は支払額のうち、金利が占める割合が多くなります。

そうするといざ途中で売却しようとした時、売却価格よりも住宅ローンの残債額の方が多いということが起こり得ます。

この状態に陥ると売却をしても、住宅ローンが残ってしまうため、思うような売却活動が出来ないことが考えられます。

※通常、売却価格よりも住宅ローンの残債額が多い場合、差額は一括返済を求められます。

そのような状況を防ぐために、資産価値が下がる分を見込んで自己資金○割ということなのでしょう。

頭金を出すことは本当にいいことなのか?

この「自己資金○割」は、自己資金を多めに出した方がいいという考え方が根底にあります。確かに自己資金が多い方がリスクは減らせるので、一見よい考え方のように思えます。

しかし私は必ずしも自己資金が多ければ良いとも思っていません。その理由をこれからお伝えしていきます。

手元にお金を残しておいた方が、ライフプランにとって良いことも

実際に、顧客のライフプランニングをやっている時によく感じています。

自己資金を例えば2割くらいで考えていても、長い時間軸で考えた場合、自己資金を出してしまうとお子さんの教育費がかさむ時期に家計がマイナスに陥ってしまうというのは、よくある話です。

自己資金を少なくしておいた方が、家計にとってはむしろ安全度が上がることも多々あるのです。

住宅ローンの金利自体が低い

あえて自己資金を少なくしておいた方がいいと考える理由として、金利コストが安いということがあげられます。

最近は一時に比べると少し高くなっているとはいえ、歴史的に見れば、今でも超低金利時代です。

バブル期などは変動金利で8%なんて時代もあって、それなら自己資金は多い方が良かったですが、現在は金利によるコストもかなり安く抑えられます。

金利コストの比較

1,000万円を、25年借りた時の比較 金利1.5%の時、利息合計は199.8万円 金利8%の時、利息合計は1,315.4万円

よく住宅購入の相談をご両親や知り合いなどにすると、「もう少し自己資金を貯めてからの方がいいのではなか?」と言われたとおっしゃる方もいますが、自己資金が多ければいいというのは、このご時世では正解ではないこともあるのです。

後で詳しく述べますが、自己資金を貯めて得するコストと、貯めている間に支払っている賃貸料などのコストを比較すると、損していることの方が多いのではないでしょうか。

家計ごとに判断が必要

まず自己資金をどれだけ出したらいいのかという判断が必要になります。自己資金を出したものの、後からお金が足らなくなって高い金利の借金をするのであれば、手元に自己資金があった方が有利な時もあります。

住宅ローンで手元のお金を出しきってしまって、後から自動車ローンを借りることなどがよくある例ですが、様々な個人向けのローンやキャッシングがありますが、利息が一番安いのは住宅ローンです。

事前にライフプランニングをしておくと、将来の収入と支出のバランスが見えるので、収支がマイナスにならない程度の自己資金に抑えておくという、正しい判断が下せるようになります。

また物件の売却価格と住宅ローンの残債額のバランスですが、これは完全に物件によると思います。

例えば、購入した後の値下がりが少ない中古住宅を選ぶことで、こういったリスクを減らすことは出来ます。結局のところ、自己資金○割説というのは、あくまで推奨レベルのものであって、どれくらいがいいのかは人それぞれです。

また住宅支出は収入の〇割まで、という説についても同じことがいえます。単身世帯と、お子さんのいる家庭では、住宅に回せる支出は違って当然です。

あまり盲目的にこれらのキャッチコピーを鵜呑みにするのではなく、家計ごとに検討していく必要があることを覚えておいてください。

今買うか、お金を貯めてから買うのか

住宅購入の相談を受ける中で、「もう少し自己資金が貯まったら」とおっしゃる方がいます。この言葉には道理性もあって、納得できるような要素もある気がするのですが、実際にそうなのでしょうか?実際にシミュレーションをして、見ていきたいと思います。

頭金を貯めてからの方が、本当にお得!?

住宅購入を検討しているAさん

今すぐ購入する場合:3000万円の住宅を自己資金300万円、金利2%、30年の住宅ローンを組む場合。

5年後、自己資金をためて購入する場合:5年間の積立金額5万円/月、その間の住居費用は10万円/月。

この二つのパターンを比べた場合、今すぐ購入したほうが、488万円得という計算になります。

なぜこうなるかといえば、貯蓄以上に住宅支出が多いからです。

では当社に相談される方に割と多いのですが、会社の寮などで、住居費用が非常に安いケースがあります。

そのようなケースだとどうなるでしょうか?

住宅購入を検討しているBさん

今すぐ購入する場合:3000万円の住宅を自己資金300円、金利2%、30年の住宅ローンを組む場合。

5年後、自己資金をためて購入する場合:5年間の積立金額5万円/月、その間の住居費用は3万円/月。

この二つのパターンを比べた場合、それでも今すぐ購入したほうが68万円安くなります。

なぜでしょうか?

Cさんのパターンから考えると、Dさんは住宅支出よりも貯蓄額の方が多いので、貯蓄してから購入したほうが得になるような気がします。

頭金を貯蓄して得するのはどんな時?

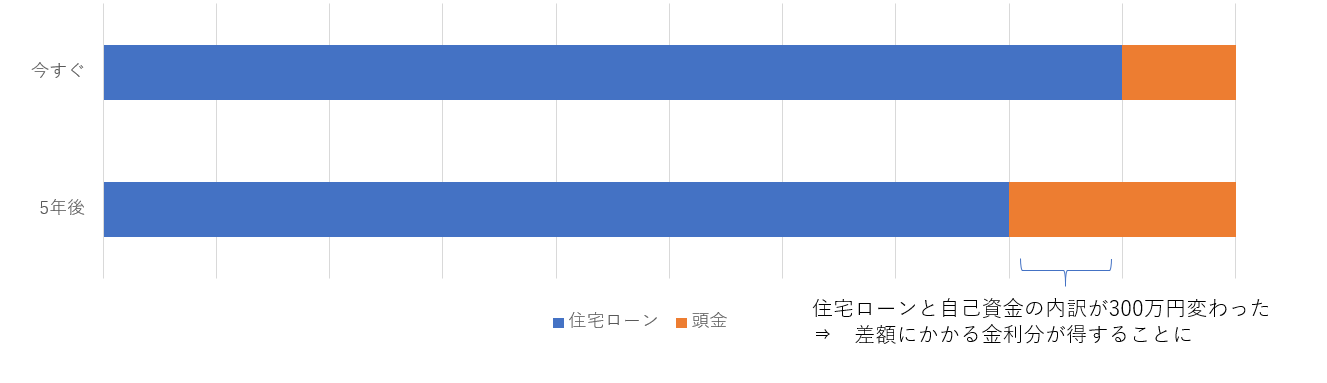

Bさんが5年間で貯蓄できた総額は、300万円になります。この300万円は実をいうと、住宅ローンと自己資金の内訳が変わるだけなのです。

今すぐ購入する場合の借り入れが3,000万円ですが、5年後に購入した場合の借り入れは2700万円です。

つまり得したのは差額の300万円でなく、その300万円にかかっていた金利が、積み立てたことによって得した金額なのです。

ですので、今のような低金利時代には、金利コストも安いため、よほど今の住宅コストが安くなければ、今すぐ購入したほうがお得ということになります。

逆にバブルのような変動金利で8%もあったような時代であれば、少しでも自己資金をためてから購入したほうがお得ということになります。つまり今すぐ購入したほうが得かどうかは、その時の状況によって判断する必要が出てくるということです。

頭金0でも家は買える?

また自己資金がまったく無い、もしくは出したくない場合はどうでしょうか?

実際の現場でも、いくらか貯金があっても、ライフプランニングをしたところ、なるべく自己資金を手元に置いておいた方が良いと判断するケースは多く、頭金がなくても、家を購入したケースはいくらでもあります。

しかし、すべての方にこの方法がお勧めできるのではなく、頭金0でも良いとするときは、その方の属性がいい時に限ります。属性とは勤務先や年収など、銀行の査定でチェックする項目です。

一般的に公務員や上場企業の社員であるときなどが、属性が良いとなりますが、属性が良いと諸費用部分もそれなりに安い金利で借りることができます。しかしそうでない場合に、頭金なしで諸費用の部分まで借り入れようとすると金利が高くなることがほとんどです。

ですから、自己資金でいくら出すということよりも、少なくとも家を買うときの諸費用くらいは最低限、貯金として持っておいた方がいいというのが、肌感覚として合っているのではないかなと感じます。

頭金はいくらくらいがベストか?

いかがでしたでしょうか?

頭金は出来れば多いに越したことはありませんが、ご家庭の状況によってはあえてあまり出さない方がいいということもあります。

また頭金が少なくても、貯めている状況によっては、先に買ってしまった方が「得」と考えることもできます。

「頭金がいくらあればいいか」と考えるよりも、実際にライフプランニングをしてみて、そのうえでいくらくらいを頭金に回せばいいかという考え方をした方が上手くいくと思います。

欧米諸国と違い、お金の教育を受けない日本では、お金の知識やリスクについて無頓着でいる方が多いように感じますが、多少手間やお金がかかっても、ファイナンシャルプランナーにお金の相談はしておきましょう。

家を探すのは、適切な頭金と予算が分かってからでも遅くはありません。

住宅購入で失敗しないためにも、お金のところは事前にしっかりプランニングしておくようにしましょう。

より詳しく、失敗しないためのお金の知識や考え方知りたい方は、弊社で開催している「住まいとお金の勉強会」に参加していただくか、不動産エージェントネットワークの「HOUSECLOUVER」に無料会員登録をしていただくと、勉強会動画が見放題になります。またファイナンシャルプランナーによるライフプランニングなども受けていただけます。

⇒ 「HOUSECLOUVER」の詳細はこちらから(※専用サイトにジャンプします)

↓参考になったと思ったら「いいね」をお願します。