名古屋で中古マンションを考えている方は多くいらっしゃると思いますが、今が本当に買い時なのか迷うこともあるかもしれません。

今のマンション相場が大きく上昇していることをご存知の方は多いと思いますが、

「この相場がいつまで続くのか。」

「いつかこのマンション相場が値崩れをした時に損をしてしまうのではないか。」

そのように考えて、なかなか購入に踏み切れない方もいらっしゃるかもしれません。

そこでこの記事では、購入時期を見極める上でヒントになりそうな、住宅ローンの金利や景気がマンション相場に与える影響などについて解説していきます。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社、スタイルイノベーション株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は15年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎

住宅購入で絶対に失敗したくない方へ

「こんなサービスが欲しかった!」の声が続々!住宅購入で失敗しないためのサービスがひとつに。

- 無理なく支払っていける予算が分かる

- 全国の優良な担当者(不動産エージェント)が探せる

- 物件検索を自動化させて、希望の物件を見逃さない

名古屋の中古マンションの価格推移

まずは2022年まで名古屋の中古マンションがどのように価格が推移してきたのかを見てみましょう。

過去の70㎡あたりの中古マンション価格(東京カンテイ プレスリリース/中古マンション価格(年間版)より抜粋)

ちょうど不動産価格が底をついたと言われるのが、東日本大震災後の2012年になるのですが、そこからは一貫して上昇を続けています。

2013年から比べると、55%ほど相場が上がっていることがデータを見ても分かります。

名古屋の中古マンション相場と東京との比較

よく中古マンションの値動きのお話をされる方もいらっしゃいますが、全体的なトレンドはともかく、エリアによって値上りの仕方や状況には違いがあります。

先ほどのチャートに東京都や大阪府のマンション相場を加えたものになります。

まず名古屋よりも大きな値上りをしている東京都(23区)は、同じく2013年から2022年までの上昇率は71%です。

名古屋と比べて上昇率だけみるとそこまで大きな違いがないように見えますが、そもそもの物件価格が違います。

東京23区の2022年の70平米当たりの中古マンション価格は6,842万円。名古屋の2,705万円と比べると、およそ2.5倍近い価格なのです。

名古屋と東京のマンション価格差から今後を予測する

住宅の過熱感を見る指標のひとつに「年収倍率」と呼ばれるものがあります。

年収倍率とは物件価格から年収を割った比率のことで、年収に対してどれくらいの倍数で家を購入しているかという意味になります。

東京都の平均年収は612万円。これをもとに年収倍率を計算すると、約11.2倍。

一方名古屋(愛知県)の平気年収は504万円。これをもとに年収倍率を計算すると、約5.3倍。

名古屋と東京の年収倍率は、およそ倍の違いがあります。

いくら東京の年収が高いとはいえ、住宅支出が家計を圧迫しているのは容易に想像が出来ます。

近年は投資マネーが中古マンションの相場を押し上げていますが、実際に需要を考えた時に、どちらの価格が落ちやすいかと考えるといかがでしょうか。

またもう一つ、価格差を考える上で重要なのが「2027年のリニア開通」です。(遅れる可能性が非常に高いですが、、)

リニアが出来ると、どのようなことが起こるか。

まず名古屋~品川間では時間が40分に短縮されます。

そしてその気になる運賃はというと、まだ正式な公表はないものの、2014年12月にJR東海の葛西会長は「のぞみ」の料金プラス700円で採算が合うとの見通しを示したのです。

つまり料金がそれほど変わらない中で、所要時間が半分以下になります。

それこそ名古屋から東京まで出勤というのも、普通にありえる未来がすぐそこまで来ているのです。

そんな未来が来るとどうなるでしょうか?

東京の物件と比べ名古屋の物件が相対的に安く映るようになります(なんといっても価格差は2.5倍)。

価格調整が働いた場合どのようになるでしょうか。

まだ名古屋には上昇余地があるような気がしなくもないですよね。

その他にも、すでに再開発が一息をついた名古屋駅エリアや久屋大通公園エリア、そして今後再開発がより活発化していく栄エリア、金山エリアなど、名古屋市の市況に関しては、元気もあり活況を呈しています。

名古屋のマンションは値崩れをするか?

名古屋のマンション相場には、まだ上昇余力があることはご理解いただけたかと思いますが、逆に名古屋のマンションが値崩れをするのではないかと考える方もいらっしゃるかと思います。

結論から申し上げると、名古屋のマンション相場はそこまで大きく値崩れを起こすことはないと考えています。

もちろん多少の調整が入ることはありますが、それでも大きく値崩れはしません。

そこでここからは、そう考える理由と、現在の名古屋のマンション相場を取り巻く環境や、値崩れをする可能性について探っていきたいと思います。

名古屋のマンション相場と住宅ローン金利

マンション相場と住宅ローンの金利は非常に密接に関係しています。

ですので、住宅ローン金利が今後どのような動きをするかを予測することは、マンション相場がどのように動くのかを読むことに、とても役に立ちます。

日銀が現在、主導しているマイナス金利政策では、預金の余剰金に対して金利がマイナスになるというものです。

日銀へ預金している各銀行などの余剰金が目減りし、住宅ローンの貸し出し競争が始まりました。

この住宅ローン金利は中古マンション相場と非常に密接しています。

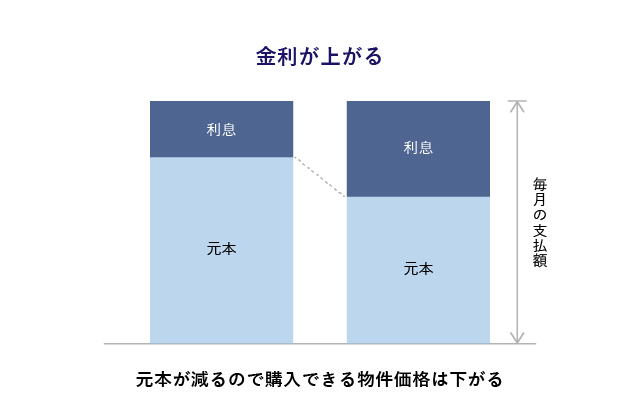

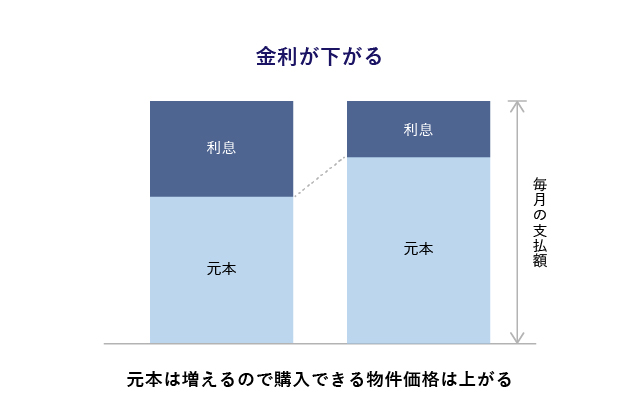

基本的な知識として、金利が上がれば相場は下がり、金利が下がれは相場は上がります。

人々の所得に変化がないと仮定したとき、毎月の支払額は一定になるので、金利が変動すると、その中の利息と元本の割合が変わります。

まず金利が上がった場合、利息部分が増え、元本が減ります。

利息部分は銀行の収益となり、元本は物件価格に充てられるものです。

金利が上がれば元本に回る金額が減りますので、金利が上がれば相場は下がるということになります。

一方で金利が下がった場合、利息が減って元本(物件に回るお金)が増えますので、相場は上がります。

今現在の中古マンション上昇相場の大きな要因は日銀によるマイナス政策によるものです。

実際、今の現状は、固定金利は上昇しているものの、変動金利は変わっていません。

むしろマイナス金利や量的緩和によって余ったお金の運用先として、住宅ローンの貸し出し競争が起こっています。

変動金利の基準となる短期金利は変わっていませんが、銀行の優遇金利を加味した実質金利は下がっています。

この記事を執筆している2023年9月時点では、0.3%を切る金融機関も出てきています。

毎月の住宅ローン金利や、金利に影響を与えそうなニュースを公式LINEにて発信しています。

金利動向が気になる方は、ぜひ友だち登録をしてください。

公式LINE@に友だち登録すると

今後の住宅ローン金利の予測

住宅ローンの金利(特に変動金利)がどう動くかによって相場に大きな影響を与えますが、今のところ変動金利が上昇する可能性はまだ低いと考えています。

日銀の変動金利を上げるための指標として、安定的な物価上昇というものがあります。

安定的な物価上昇とは、ただ単に物価が上がるだけでなく、人々の給与も安定して上がり、物価目標を達成できる時とされています。

昨今はご存知のように急激なインフレによって、この記事を執筆している2023年9月時点において、給与の上昇率から物価の上昇率を除いた実質賃金は15ヶ月連続でマイナスとなっております。

今の時点で変動金利を上げることは、物価上昇を抑える効果はあるかもしれませんが、不景気になるなど不利益の方が大きく、日銀の金利正常化への道のりは険しいと言わざるを得ません。

このような状況から、私はしばらく変動金利は上がらない(上げられない)と考えています。

さらに詳しく

変動金利がいつ動き出すか。専門家の間では、量的緩和を日銀が廃止する時期を2024年や2025年と予測する方が多いです。

また量的緩和をやめてすぐに変動金利を上げるわけではないので、実際に変動金利が上がり出すのは量的緩和が終わって少し後になると言われています。

日本政府や日銀が目指している状況

今の世界情勢や金利情勢を考えると、変動金利を上げた方がいい状況ですが、なかなか上げられない状況であることはご理解いただけたかと思います。

それでは日銀が目指す、安定的物価上昇のために、日本政府が今何をしようとしているのか。

すでに説明しましたが、安定的物価上昇は、物価だけでなく、人々の給与も上がることが前提となっております。

そこで日本政府は春闘などで、大企業へのベースアップ(賃金アップ)を要請したり、最低賃金を上げるなど、政府主導で国民の賃金を上げようとしています。

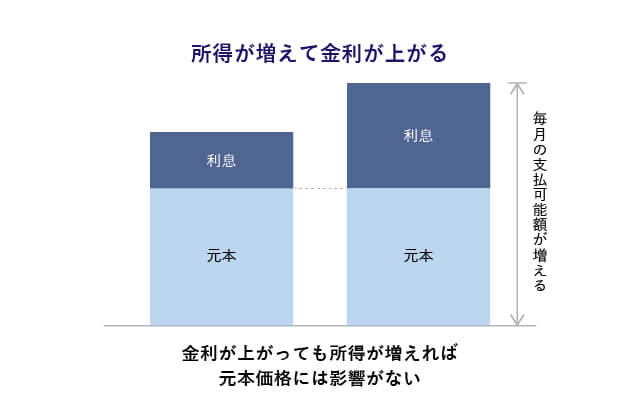

もし、日銀と日本政府が目標とする状況になってから金利を上げた場合、相場はどうなるでしょうか?

給与が増えるということは、毎月住宅支出に回せるお金が増えるということになります。

毎月の支払可能額が上昇すれば、仮に金利が上がった場合であったとしても、そもそもの毎月の支払額が増えているので、中古マンション相場への影響は限定的になります。

ここではマンション相場と住宅ローン金利との関係を説明していますが、企業業績と金利の関係性も同じようなことが言えます。

金利が上がっても企業業績を伸ばして、その結果として労働者の賃金が上がることが実現できれば、住宅ローン金利が上がってもマンション相場には影響がないと考えることができます。

不景気に強い名古屋の中古マンション相場

日銀の思惑通りに、景気が良くなり所得が上昇すればそれに越したことはありませんが、もしこのまま不景気に突入してしまった場合、中古マンションは下がるのでしょうか?

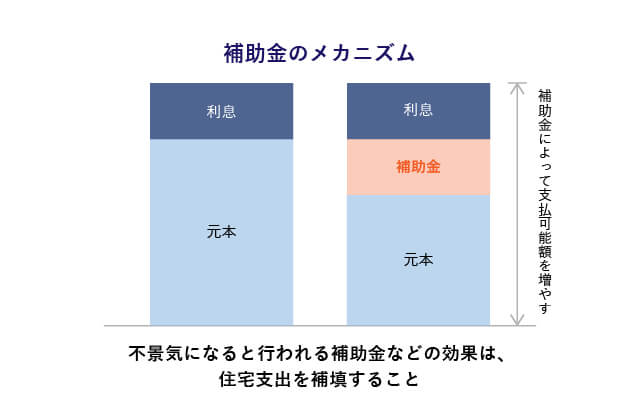

実は中古マンションの中でも、特に実需と言われる購入者が自分たちで住むために購入される中古マンションは不景気に強いと言われています。

その理由として、不景気になった場合に補助金や助成金などが景気刺激策として実施されますが、この景気刺激策の対象となるのが住宅マーケットなのです。

家が動くと、リフォーム業者や外構業者、家具家電業者や引越し業者など、非常に多くの業種業界に波及します。

この効果を狙って住宅マーケットに補助金や助成金などが実施されるのです。

このイメージを図にするとわかりやすいと思います。

補助金や助成金には、所得を上げる効果があるので、住宅マーケットは不景気に強いと言われています。

またマンション相場が下がったり、補助金などがはじまると、賃貸に住んでいるよりも家を買った方が得という状態になるので、賃貸からも一定数の人が流れています。

実際、2008年9月に発生した世界同時多発的な金融危機「リーマンショック」が発生した際も、中古マンションをはじめとした住宅不動産はほとんど値を下げませんでした。

こちらのチャートはリーマンショック(2008年9月)前後の各都市のマンション成約単価データから作成したものになります。

東京都では多少下がった局面もありますが、1年ほどで元に戻しています。

大阪府や愛知県に至ってはほとんど相場が変わっていないことが分かると思います。

名古屋のマンションは投資マネーが比較的少ない

マンションの中でも、特にタワーマンションは、不動産でありながら金融商品に近い性質を持っています。

つまりマンションは投機の対象になりやすい、という性質があります。

東京のマンション価格はこの投資マネーが世界から流入したことが一因と言われています。

投資マネーが流入するということは、マンションの価格が上昇します。

今でもマンション価格が上昇しているのは、円安による海外からの投資マネーが流入しているからと言われています。

名古屋市では東京ほど投資マネーは入ってきていませんでしたが、すでに名古屋駅など一部には流れこんできていますし、リニアの開通が見えてくるころに一段と流入してくるのではないかとも考えられます。

ただし現段階では、東京都に比べると投資マネーの流入量は比較的少なく、投資マネーが逆流した時にもあまり影響は少ないのではないかと考えています。

名古屋の新築マンション相場も値崩れしにくい

中古マンションの価格形成には、新築マンション価格の影響も多分にあります。

新築マンションが上がれば、高値を嫌う人たちが、中古マンションに人が流れるので中古マンション相場もつられるように上がります。

逆に新築マンション相場が下がれば、中古マンションから人が流れてくるので、中古マンションの相場もつられるように下がるという相関性があるからです。

今の名古屋の新築マンション相場はどうでしょうか?

土地相場の上昇やマンションに最適な土地の減少、円安による建築資材の高騰、そして人手不足による建築費の上昇と、原価と利益を積み立てて販売価格を決めていく新築マンションの相場が落ちる要素は今のところほとんど考えられません。

したがって中古マンションが落ちるようなこともなく、名古屋全体のマンション価格や相場は下がることが考えにくい状況です。

また仮に不景気が来たとしても、今残っているマンションディベロッパーは、かつてのリーマンショックを乗り切った財務体力のあるところばかりです。

リーマンショックの時に、東京都で一時的に下がったのは、新興ディベロッパー(後に倒産)の資金繰りが厳しくなる中で、新築マンションが投げ売られたからと言われていて、現在は同じようなことが起こることは考えにくい状況です。

世界情勢の影響

ここ最近の世界情勢は非常に不安定で、日本へも物価高や円安など、多大な影響を与えています。

特に中国不動産のバブルの崩壊も囁かれていますが、このこと自体でかつてのリーマンショックのような金融危機が発生するとは考えられていません。

あくまで中国国内のみの話であり、中国国内の経済が破綻するという話です。

もちろん輸出入などで関係がある企業などはその影響を受けるかもしれません。

世界の金利情勢や景気は日本の政策にも大きな影響を与えますが、今のところ日本は世界とは違う政策を採用しており、今後国際政治や国際経済との関係性に着目しておく必要があります。

このようなマーケットニュースの解説や金利情勢の動向などをチェックしたい方は、公式LINEの友だち登録をすると定期的にニュースが届きますので登録しておきましょう。

公式LINE@に友だち登録すると

名古屋のマンション相場に影響する人口動態

今の日本は人口減少時代に突入しており、人口動態はマンション相場にも影響します。

2013年の日本の世帯数将来推計によると、日本の世帯総数は2019年の5307万世帯がピークで、2035年には4956世帯まで減少すると推計されています。

こうなってくると住宅市場全体が縮小してしまうため、現在の新築住宅を作り続けるというペースが続くと、結果的に供給過剰となってしまうでしょう。

空き家が多くなることで、不動産価格が下がる可能性も十分にありえます。

街の空洞化や過疎化などでエリア全体の地価下落も予想できますが、人気が高い状態が続いたままの地域も出てくるでしょう。

名古屋市は三大都市のひとつとして、周辺の自治体から人口を吸収しているので、人口減少や世帯減少の影響はほかの自治体とくらべて軽微です。

そもそも、今回のマンション相場の上昇はかつてのバブル期と違い、日本全体が上がっているわけではないということです。

ここ最近になって、地方都市でもプラスに転じるところが増えてきましたが、基本的に相場が大きく上昇しているのは都市圏であり、地方都市は長い目で見ると下降トレンドです。

だからと言って、安心することはできないですが、今後人口が減る時により利便性の高い場所に人が集まるというのは、世の中の常でもあります。

やはり中京圏の中心的な都市としての名古屋の魅力は非常に高く、それゆえにマンション相場が上昇している面もあるため、今後大きく値下がりするような局面は考えにくいというのが私の考えです。

名古屋の中古マンション相場の今後は?

繰り返しにもなりますが、名古屋のマンション相場は、そこまで大きく値崩れすることはないのではないかと考えています。

一時期より確かに相場は上昇しているものの、2012年頃に底をついたと言われる相場が安すぎただけという面もあります。

そして現在、名古屋の中古マンション相場は上がっているものの、東京や大阪と比較すればまだ価格の上昇余力は残っております。

特に三代都市圏の一角であり、リニアの中心地となり、どこへ行くのにもアクセスがいい名古屋市は非常に底堅い相場であると考えています。

また東京や大阪と比較すると、流入している投資マネーもそこまで大きくないところも値崩れしにくい要因と考えています。

将来の資産価値が中古マンションの購入基準に

このような状況下で、中古マンションを購入するときには、相場だけでなく、「将来どれくらいの価値が残るのか」という視点が欠かせません。

人口減少や家余りがより一層進むことが予測される中で、不動産は以下の3つに分かれていくといわれています。

- 価格が上昇、もしくは現状維持

- 緩やかに価格を下げていく

- 売りたくても売れない「負」動産

一番良いのは①です。②は下げ率によります。

少なくとも③の「負」動産を間違えても購入しないようにしていくことが何よりも重要になります。

この考え方を「リセールバリュー」といいますが、購入するときに売却することも考えておく考え方で、これからの中古マンション選びには欠かせません。

相場が右肩上がりの時は、どんな物件を購入しても大きく損をすることはありませんでしたが、相場が上昇した時は、物件選びを間違えてしまうと、大きな損失を抱えてしまうリスクがあります。

より価値が下がりにくい中古マンションを選び、買ってはいけない物件を買わないために、重要になるのが「担当者選び」です。

中古マンションの価値は、立地と管理で決まります。

立地に関しては、比較的一般の方でも情報収集がしやすいですが、管理の良し悪しを一般の方が調査することはまずできません。

理由として、管理の内容に関わる書類が不動産業者でないと取り寄せられないこと。

またその書類を見て、そのマンションの管理の良し悪しを見極めるためには、会社の決算書を読み解くようなコツや知識、経験が必要となります。

よく管理の良し悪しというと、清掃がされているとか、大規模修繕工事が定期的にされているとか、滞納金が多くないかとか、そういう視点で見る方がプロでも多いのですが、本当の良し悪しは「管理組合の財務状況」です。

定期的な修繕維持活動をするためには、当然その財源が必要となります。

その財源となるのは、所有者から集めた修繕積立金で、マンションの管理組合の運営次第によって、財源が大きく不足するマンションも実はかなりの割合であります。

私も年間1000棟以上のマンションの管理組合を調査しますが、実感覚として3割くらいは「買わない方がいい」と判断しています。

実際国土交通省の管理組合に向けたアンケート結果を見ても同様の数字が出ているので、正しい感覚であろうと考えています。

積立金が不足すれば、毎月の修繕積立金が高額になったり、一時金が発生することとなれば、資産価値にはもちろん影響しますし、住みやすさの価値にも関わってきます。

将来一生住み続けるつもりであっても、住みやすさの価値と資産価値は連動しますので、ぜひ中古マンション購入にはリセールバリューの観点を持つようにしましょう。

ちなみに筆者は、名古屋の中古マンション購入で管理組合の調査はもちろん、無理のない予算から買ってはいけない物件の見極めができる数少ないエージェント(他に同じスタイルでやっている人の話を聞いたことがありません)として実績もかなりありますので、もし中古マンション購入でお悩みのことがあればお気軽にご相談ください。

-

-

失敗しない住宅購入は不動産エージェント宮田へ

ハウスクローバーの創業者でもあり、現役のトップエージェントでもある不動産エージェント宮田の詳細・お問い合わせページです。高品質なサービスが仲介手数料のみで追加費用なしで利用できます。

続きを見る

まだ購入しない方が良い?それとも購入した方がいい?

今後、不景気が発生したり、空き家が増加し、不動産価格が下がる可能性は否めません。

資産価値がなくなってしまうことを懸念して、住宅を購入しない方が良いのでは?と判断する方も少なくないでしょう。

特に今は中古マンション相場も高止まりしている状況なので、購入の時期を考えるには難しい時かもしれません。

しかし、購入したいという気持ちが強いのであれば、そのときに購入するべきだという見方もあります。

賃貸よりも得

まず、賃貸住まいの場合、退職後であっても家賃を払い続ける必要があります。

退職後は収入が大幅に減るため、家賃の支払いを続けることも負担となるでしょう。

しかし、住宅中古マンションを購入して住宅ローンを組めば、計画的に支払いを進めていくことができます。

さらには団体信用生命保険に加入することで、万が一死亡や高度障害となってしまった場合でも保障が受けることができ、そうした面からもリスクが低くなると言えるでしょう。

-

-

家を買うことで暮らしを豊かにする方法|ハウスクローバー

ハウスクローバーの理念でもある「家を通じて暮らしを豊かにする」方法と考え方について解説しました。所得が上がらない中でいかにして生活の質を上げていくか。そんなメソッドがわかる記事になっています。

続きを見る

不動産価値が下がるのを待つのは危険

不動産を購入するのであれば、なるべく安く購入したいという気持ちはあると思いますが、不動産価格が落ちるのを待って、あえて購入時期を先延ばしにしてしまうのは、あまり賢い選択とは言えません。

まず遅らせた期間分の家賃などの住居費用も発生するので、その分の損失も発生します。

また相場が思惑通りに動くとは限りません。

住宅の購入を伸ばすということは、機会損失が発生するというリスクを知っておく必要があります。

人それぞれによって購入するタイミングはあると思いますが、「買いたい」と思った時が買い時です。

相場はあくまで平均であり、相場が下がったときに、大きく価値を下げる物件もあれば、そこまで価値を落とさない物件もあります。

時期を待つよりも、資産価値の落ちにくい物件を選んで購入したほうが結果的には良いものになるのではないでしょうか。

自身の購入計画も明確に

ここまでに、名古屋のマンション価格の今後と、相場に影響することについてご紹介してきましたが、結局のところ相場に与える影響というのは1つや2つではなく、色んな要因が絡んできます。

また相場についてはある種の結果論のようなところがあり、後から振り返ることしかできず、コントロールすることは出来ません。

人によっては、相場が下がる時期まで待った方が良いと考える方もいるかもしれません。

しかしこれまでお伝えしたように、相場だけが最終的な家の価格に反映されるわけでもありません。

相場よりも重視したいのは、自身のライフスタイルや資金計画です。

市場経済ばかりに捉われず、本来の目的や購入計画を見失わないよう注意しなければなりません。

市場経済と自身の購入計画を総合的に判断して、自分なりのタイミングを見つけるようにしましょう。

中古マンションの購入は将来のライフプランを元に作成する

また中古マンションを購入するときは、どんな物件を誰から買うかという視点が非常に大切であることはここまで解説していきましたが、予算のところで間違えてしまっては元も子もありません。

予算における失敗はあなたが思っている以上に多く、国土交通省のアンケートでも約6割ほどの家庭が住宅ローンの破綻予備軍であることが見て取れます。

その予算の見極めはには、必ずライフプランニングシミュレーションを行うようにしてください。

ライフプランニングシミュレーションは、将来得られるであろう収入の予測から、これからかかる教育費や老後支出、毎月の生活費や余暇に回したい費用などをシミュレーションし、逆算的に無理のない予算が計算できる唯一無二の方法です。

ハウスクローバーの無料会員に登録をすると、無理のない予算を見極めるためのライフプランニング(予算)シミュレーションや、価値が落ちない中古マンション探しをサポートしてくれる全国の優良な担当者探しが無料で利用できます。

これから中古マンション購入をお考えの方は、ぜひ無料会員の登録をしましょう。

-

-

不動産エージェントとのマッチングプラットフォーム「ハウスクローバー」

住宅購入者向け、不動産エージェントとのマッチングサービスです。予算・物件・担当者。住宅購入で失敗しないためのサービスがひとつに。登録・利用は無料。「こんなのを探してた!」の声が続々。

続きを見る

余談ではありますが、筆者は名古屋圏と東京圏で営業活動をしていますが、ライフプランニングシミュレーションをしていると、つくづく名古屋は恵まれているなと感じます。

ここまでにも解説してきましたが、確かに東京は年収も名古屋と比べて高いのですが、物件価格は名古屋と同等物件で比較すると2.5倍にもなります。

自由に使える可処分所得も名古屋の方が圧倒的に多いので、暮らしが豊かですし、ライフプランニングをしていても安心感があります。

どこに行くにもアクセスがいいですし、程よく都会で程よく田舎でとても住みやすい、いい街だと思っています。

筆者も、名古屋で育ち(生まれは富山、実家は稲沢)ずっと仕事をしてきましたので、名古屋については知り尽くしています。

名古屋で中古マンションをお探しの時は、お力にはなれると思いますので、お気軽にご相談ください。

具体的な物件を検討されている方はもちろん、まだ中古マンションの購入を考えばかりという方も全然大丈夫です。

むしろ相談は早ければ早いほど、相談するメリットは大きいですし、実際にそのようなお客様が多いです。

-

-

失敗しない住宅購入は不動産エージェント宮田へ

ハウスクローバーの創業者でもあり、現役のトップエージェントでもある不動産エージェント宮田の詳細・お問い合わせページです。高品質なサービスが仲介手数料のみで追加費用なしで利用できます。

続きを見る

↓参考になったと思ったら「いいね」をお願します。

宅地建物取引士、ファイナンシャルプランナー

ハウスクローバー株式会社、スタイルイノベーション株式会社の創業者兼CEO。また同時に、毎年全国から2〜300組ほどの住宅購入希望者の相談があり、実際の購入もサポートする現役の不動産エージェントでもある。業界歴は15年以上。多くの人から受ける相談内容と不動産業界の現状にギャップを感じ、住宅購入に必要なサービスと優良な不動産エージェントのネットワークを構築したプラットフォーム「HOUSECLOUVER」を企画運営している。自身が情報を発信しているYoutubeやブログは多くの住宅購入者にとって欠かせないバイブルとなっている。

▶︎▶︎ このエージェントに相談する ◀︎◀︎