公式LINE@に友だち登録すると

ライフプランにおいて、人生の「三大支出」とよばれるものがあります。それは、住宅支出・教育支出・老後支出です。

この3つの支出をどのようにコントロールするかが、人生においての戦略と置き換えてもいいのかもしれません。

いきなり壮大な話になってしまいましたが、三大支出のうち、住宅部分において「賃貸か持ち家か」は昔から議論されているテーマであり、結婚や出産など、あらゆる場面で、どうちらにするかという選択を迫られるのではないでしょうか。

ただ世の中には色んな情報もあふれていますし、どれが正解なのかも分かりません。

「家を買いたいけれど、本当に買ってもいいのか分からない」と迷う方も多いと思います。

家を買うことで暮らしが豊かになる反面、失敗のリスクもあります。

だからといって賃貸にずっと住み続けるのかと言われれば、「それはそれでちょっと違うかな」と考える方も多いのではないでしょうか。

そこでここでは、賃貸との比較をしながら、迷いに向かい合うための正しい知識をお伝えします。

非常に重要で本質的なことなのですが、これまでにあまり教えらてない考え方も多分に含まれますので、一度だけでなく、二度三度と目を通していただけるとより理解が深まると思います。

-

-

全国の購入に強い担当者が探せるサイト「HOUSECLOUVER」

住宅購入者向け、不動産エージェントとのマッチングサービスです。予算・物件・担当者。住宅購入で失敗しないためのサービスがひとつに。登録・利用は無料。「こんなのを探してた!」の声が続々。

無料会員登録はこちら

なぜ人は、家を買うべきか迷うのか?

そもそもなぜ多くの人が、家を買うべきか迷うのかを考えてみたいと思います。

大体の人が家を買うキッカケとしてあげるのが、結婚や出産などの転機や、今の賃貸が手狭になってきたとか、賃料がもったいなく感じるようになってきたとか、様々なタイミングがあります。

ただ家を買うということは、賃貸を借りるのと違い、人生で一番高いといわれる買い物をすることです。

大きな決断や変化というのはストレスを伴う行為で、今のコンフォートゾーンと呼ばれる心地よい状態から抜け出すことにエネルギーが必要になる行為です。

また大きな買い物だからこそ、失敗した時のことを考えてしまうと、尻込みしたり、迷ったりするのではないでしょうか。

他にも、日常品を買うのとは違い、家に対しては特別な感情を抱く方も多く、理性と感情がからむ難しい買い物であることも、話をややこしくしているところはあるのかもしれませんね。

さらに、これからの先行き不透明感を感じているのかもしれません。

いずれにせよ、家を買うというのは色んな感情が絡む難しい買い物だと思います。

実際に私のもとには、たくさんの顧客の家探しのお手伝いをするなかで、直前で不安になって相談される方もいらっしゃいます。

結婚直前期に憂鬱な気分になる「マリッジブルー」に似てますと表現をされたお客様もいらっしゃいました。

だからこそ、家を買おうか迷った時には、不安や迷いに対して自分なりの答えを持っておく必要があるのではないかと考えています。

-

-

家を買う時代は終わった!は本当か?知っておくべき真実 | HOUSECLOUVER(ハウスクローバー)

この記事を読むことでわかること 持ち家派と賃貸派の割合と変化 持ち家のメリットとデメリット 賃貸派が考えるデメリットを補う日本の制度 昨今、ライフスタイルの多様化により、昔のように「夢のマイホーム」と

続きを見る

")

賃貸と持ち家では比べる土俵がそもそも違う

人生の選択において、必ず賃貸か持ち家の選択をしなければなりません。

よくどちらが得かという議論がされていますが、そもそも私は賃貸と持ち家では比べる土俵が違うと思っています。

賃貸はコストですので、そのコストに見合った効果が得られているかどうかが議論になります。

利便性も高く、人気のエリアではそれだけ見合う効果も高くなるので、コストも高くなります。

逆に持ち家に関しては、資産に反映されるので、投資的な視点で評価をします。

つまり、そもそも比べること自体がナンセンスだと思っています。

経済は合理的にできていて、賃貸と持ち家は、同じ立地で同じような物件であれば、最終的にお金の支出はトントンになります。

賃貸にしろ持ち家にしろ、それぞれにメリット・デメリットがあって、損得よりもどちらが価値観やライフスタイルに合うかということではないでしょうか?

公式LINE@に友だち登録すると

賃貸と持ち家のメリット・デメリット

それぞれのメリット・デメリットをまとめました。

あなたの価値観やライフスタイルを考えてみて、どちらが合いそうか考えながらご覧下さい。

| 賃貸 | 持ち家 | |

| メリット | 状況に応じて住み替えられる

住宅ローンに縛られない メンテナンスなどを考えなくていい 所有コストがかからない |

支出が資産に反映される

老後の住居支出が少なくて済む 団体信用生命保険でいざという時に、住宅ローンの支払がなくなる 減免制度がある 自分のものという満足感が得られる 自分のものなので自由にできる 住宅ローン控除や減税などの支援策がある |

| デメリット | 老後も一定の支出が続く

支出は掛け捨て 一家の大黒柱に何かあっても支払いは続く 持ち家よりも物件の質が低いことが多い 借りものなので、自由度が低い 老後は借りられる物件が限られてくる |

現役時代の支払いは賃貸よりも多くなる傾向

住宅ローンに縛られる 住み替えにはエネルギーがいる メンテナンスは自己責任 所有コストがかかる |

それぞれのメリット・デメリットを説明する前に、賃貸か持ち家かを比較するうえで、大前提のお話をします。

資産になる家、消費になる家

一昔前までの日本では、不動産神話と呼ばれる認識があって、土地や住宅はすべて資産になると考えられてきました。

人口が増えていて、経済も右肩上がりの時はその考え方が合っていたのかもしれません。

しかし、今は経済も成熟し、価値観やライフスタイルは多様化し、人口は減り始め、家が余る時代です。

そんな状況の中、不動産はすべてが資産になるのではく、以下の3つに分かれていくと考えられています。

- 価格が上昇、もしくは現状維持

- ダラダラと価格を下げる

- 売りたくても売れない、「負」動産

私たちは、どのような物件を探していくべきでしょうか。

①が理想ですが、これは全体の15%ほどしかないと言われています。

③は論外として、②は価格の落ち幅次第です。

そこで②のうち、実際に資産になる家と、消費する家を購入したときの例を挙げてみたいと思います。

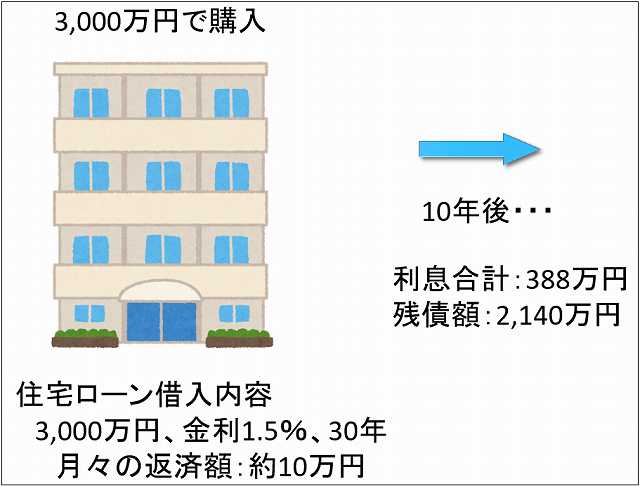

シミュレーション

例えば、3,000万円で中古マンションを購入し、住宅ローンを3,000万円、金利1.5%、30年で借りた場合、月々の返済は約10万円になります。

そして事情があって、10年後に売却することになりました。

10年間での利息の合計は388万円で、住宅ローンの残債は2,140万円です。

仮に、このマンションが2,500万円で売却できたらどうなるでしょうか。

3,000万円から2,500万円に値下がりしているの、500万円の損と、10年間の利息388万円を合わせると、888万円の売却損という計算になります。

これを10年間で割ると、月々の支払いは約74,000円となります。これは住宅ローンの支払いと比べても安いです。

さらに、売ったお金で住宅ローンを返済しても手元に360万円がのこります。

これは月々3万円貯金していたのと同じ効果です。

このパターンは、資産になる家の典型で、資産価値があると言われる家を購入することは、最終的な住宅支出を抑えて、あなたの暮らしの豊かさに貢献してくれます。

一方で1,500万円でしか売却できなかった場合を考えてみましょう。

3,000万円で購入したマンションが1,500万円で売れたので、1,500万円の損と、10年間の利息の388万円を合わせると、1,888万円の売却損ということになります。

これを10年間で割ると、月々の支払いは約157,000円であったことになります。

これは住宅ローンの支払額よりもかなり多いです。

また売ったお金で住宅ローンを返しても、まだ640万円の住宅ローン残ります。

通常ですと、この場合は640万円を一括返済しないと銀行は抵当権を外してくれないので、売ることが出来ません。

これは資産となるはずの家を購入して、結果としては消費だったという典型的なパターンです。

もし、今家を買うかどうか迷っていて、検討している家が③や②でも落ち幅の大きい「消費する家」の可能性が高いのであれば、思いとどまってください。

賃貸と持ち家の違い

それでは賃貸と持ち家のメリット・デメリットを比較しながら、それぞれの違いについて説明していきます。

住宅支出を支払うペース

賃貸と持ち家の違いは、住宅支出を支払うペースです。

仮に賃貸と持ち家の支払う金額がほぼ同じくらいだったとしても、賃貸はずっと一定のペースで支払いが続きます。

持ち家であれば、現役世代に賃貸よりも多く支払う傾向になりますが、老後は住宅ローンが終わっているので、固定資産税等の税金や修繕費用などの所有コストだけで済みます。

今後、もらえる年金額は間違いなく減っていく中で、持ち家であれば最悪なんとかなりますが、賃貸の場合は一生賃料を払い続けていかなければいけません。

良く老後の貯金はいくらあったほうがいいか、という議論もありますが、持ち家と賃貸の人では全く違ってきます。

アリとキリギリスの話によく似ている気がしますが、賃貸の方は持ち家の方よりも多くの預貯金を持っていないと老後破綻の可能性が高くなります。

その点は気を付けておくべきでしょう。

セーフティネットの有無

賃貸と持ち家の一番の違いはセーフティネットではないでしょうか。

団体信用生命保険

セーフティネットで一番にあがるのは、団体信用生命保険です。

これは銀行が住宅ローンを借りる人を対象とした保険で、もし万が一、借りた方に何かあったときに、保険で住宅ローンを完済する仕組みです。

銀行が保険契約者で、住宅ローンを借りる方が被保険者となるので、対象者がかなりの人数になることにより保険料も個人で生命保険に入るよりもかなり割安です。

また最近では死亡・高度障害以外にも、3大疾病から8大疾病まで対象の病気を幅広くしたものや、がんと診断されたら保険が適用されるといった支払われやすい商品など、幅広く出ています。

もし住宅ローンを借りた人に万が一のことがあっても、団体信用生命保険があれば、残された家族に住居だけでも残すことができます。

賃貸では、いくら一家の大黒柱に万が一のことが起ころうとも賃料を支払い続けなければいけません。

住宅ローンの減免制度

少しマニアックかもしれませんが、知っておくのと知らないのとでは、いざという時に大きな違いを生む制度です。

減免とは辞書で調べると、「負担を軽くし、または全く除くこと。軽減と免除。」と書いてあります。

住宅ローンの減免制度とはその名前の通り、住宅ローンを無かったことにしてしまう制度です。

いきなりこんなことを言われても戸惑ってしまうと思うので、経緯をお話します。

2011年3月に発生した東日本大震災では、揺れや津波によって多くの家屋が被害にあいました。

生活を再興していくうえで、津波で流されてしまったり、倒壊したりして住めなくなった家は、再度立て直したり、買い直したりしなければいけません。

しかしもともと住宅ローンがあった状態では、二重ローンになってしまうので、生活の復興の妨げになってしまう可能性がありました。

そこで政府は、一定の条件のもと、被災して家を無くしてしまった人の住宅ローンを無かったことしてしまう減免制度を特別法として施行しました。

無かったことになるので、個人信用情報などにも残りません。

しかもこれは住宅ローンだけでなく、自動車ローンなどにも適用されるのです。

そして、2016年4月に発生した熊本地震を機に、特別法から一般法になりました。

つまりこれからも起こると言われている大地震がありますが、その際にこの減免制度が利用できるようになっているのです。

ただ熊本地震の時も周知があまりされていなくて、利用率が低かったことが問題になっています。

何かあったときに、こういった制度を知っている人が周りにいると心強いですね。

金融円滑化法

金融円滑法とは、2009年のリーマンショック発生時の大不況の最中にできた特別法です。

リーマンショックは世界中を巻き込んだ大不況で、法人・個人に関わらず多くの人が仕事を失ったり、収入が減りました。

そんな状況の中、支払いに窮する方も多くでてきたため、政府が金融機関に対して、支払いの相談があれば、必ず相談に乗りなさいという強制力のある法律(特別法)を施行しました。

この法律によって金融機関はリスケジュールなどの対応で、柔軟に支払い条件の相談に応じるようになりました。

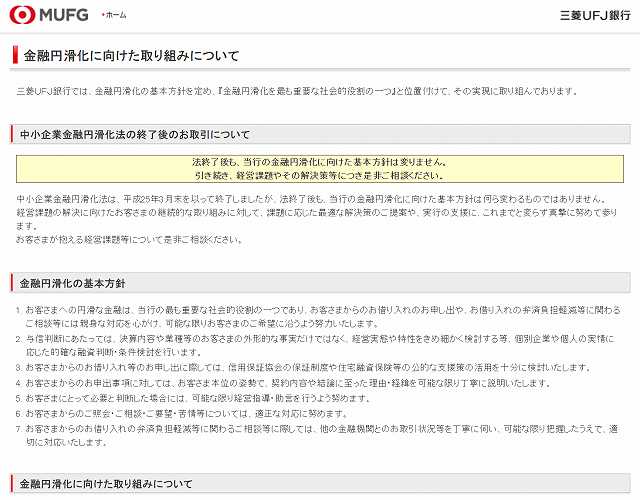

金融円滑化法は、2013年にその役割を終えましたが、金融庁は金融機関に対して、同じような対応を続けるようにとお達しを出しています。

たとえば三菱UFJ銀行のホームページ上にも以下のような文面が残っています。

「中小企業」となっていますが、個人にも適用されます。

一次的に収入が減りそうなときに、住宅ローンであれば返済条件等の相談ができますが、賃貸ではそんな相談はかなりハードルが高いです。

知らなければ使えませんが、持ち家には賃貸にないセーフティネットがたくさん用意されていることを知っておいてください。

公式LINE@に友だち登録すると

持ち家で資産形成をしていく欧米人

資産価値は、賃貸にはない持ち家ならではのメリットです。

もちろん資産価値のある家を探すことが大前提です。

よく持ち家のデメリットとして、簡単に引っ越しができないことが挙げられますが、本当にそうでしょうか。

たとえば、アメリカでは平均的な人で5、6回ほど住み替えると言われています。賃貸ではなく売買です。

欧米人は、自宅を資産とみなして「投資」的視点をもって住宅を購入します。

資産が落ちにくい家を探して、資産が落ちないようにメンテナンスして、最終的に買った時に近い金額で売って、また新しい家を購入していきます。

賃貸のように持ち家を住み替えているのです。

本当の家の値段は「買った時の価格ー売った時の価格」と考えられます。

買った時と売った時の価格差が小さければ小さいほど(プラスならなお良し)、住宅支出は安く済んでいますので、浮いた費用を教育費や老後、レジャー費用に回すなどして、暮らしを豊かにしているのです。

弊社が提供するサービスを通じて目指したい世界は、家を上手に活用して、人々の暮らしが豊かになっていく世の中です。

弊社の理念でもある「住まいを通じて人々の暮らしを豊かにする」というのはこういう世の中を実現したいという想いからです。

あなたも家を「消費」的な視点ではなく、「投資」的な視点でとらえることで、暮らしを豊かにしていってもらえればと思っております。

-

-

家を買うことで暮らしを豊かにする方法|ハウスクローバー

ハウスクローバーの理念でもある「家を通じて暮らしを豊かにする」方法と考え方について解説しました。所得が上がらない中でいかにして生活の質を上げていくか。そんなメソッドがわかる記事になっています。

続きを見る

家を買うならまずは不安を取り除こう

最後に家を買うときに、決断の時に一番迷ったり不安になるのが「お金」です。

「本当にこの予算で大丈夫なのか」

「30年もずっと払い続けていけるのだろうか」

「そもそも自分に家が買えるのだろうか」

そんな不安や迷いがあると、いざ気に入った物件が出てきたときに、二の足を踏んでしまうかもしれません。

だからといって楽天的にプラス思考で進めばいいというものではありません。

いくらいい家が変えたところで、お金の部分で失敗してしまえば、暮らしを豊かにするというそもそもの目的は達成できません。

お金での失敗ほど辛いものはないですよ。

そうならないために、事前に行っておきたいのが、ファイナンシャルプランナー(通称FPと言われる資格者)が提供するライフプランニングをしてもらうことです。

これは冒頭にもお伝えした三大支出のうち、「教育支出」と「老後支出」を算出して、そこから「住宅支出」を逆算していきます。

つまり、長期にわたって収入と支出を計算して、無理なく支払っていける住宅支出から、予算を割り出していきます。

アメリカでは、知り合いにいると嬉しい三大資格と呼ばれるものがあり、その内訳は、医者・弁護士・FP(ファイナンシャルプランナー)と言われています。

日本ではあまりお金の教育がされていないため、ファイナンシャルプランナーという名前は知っていても、どんなサービスを提供しているのか全く知らない人の方が多いですが、実はお金の面で失敗しないための一番の方法なのです。

そもそも、あなたにとって豊かな暮らしを実現するために、無理なく支払っていける予算が分かっていない状態で物件を探しても、リスクがあまりにも高すぎます。

まずはご自身やご家族にとって豊かな暮らしは何なのかを一緒に考えながら予算を設定していくことが、家を買ったらいいのか迷った時に、背中を押してくれる一番の方法なのではないでしょうか。

もしあなたが、家を買うことに迷いを感じているのであれば、これらのことをしっかり理解されたうえで、適切な判断を下していくようにしましょう。

-

-

無理のない予算が無料でシミュレーションできる!

住宅購入者向け、不動産エージェントとのマッチングサービスです。予算・物件・担当者。住宅購入で失敗しないためのサービスがひとつに。登録・利用は無料。「こんなのを探してた!」の声が続々。

続きを見る

参考になったら「いいね!」をお願い致します!