参考になったら「いいね!」をお願いします!

住宅ローンを借りる上で、変動金利か固定金利で迷う方は多いかもしれません。見た目の金利は変動金利が安いものの、固定金利の方がリスクも少ない気もしますが、一体どっちがいいのでしょうか。

ここでは住宅ローンの特に変動金利の注意点をご説明します。資金計画を立てる時にどちらの金利で計算したほうがいいか、住宅ローンの契約でどちらにした方がいいか迷っているのなら是非ご一読下さい。

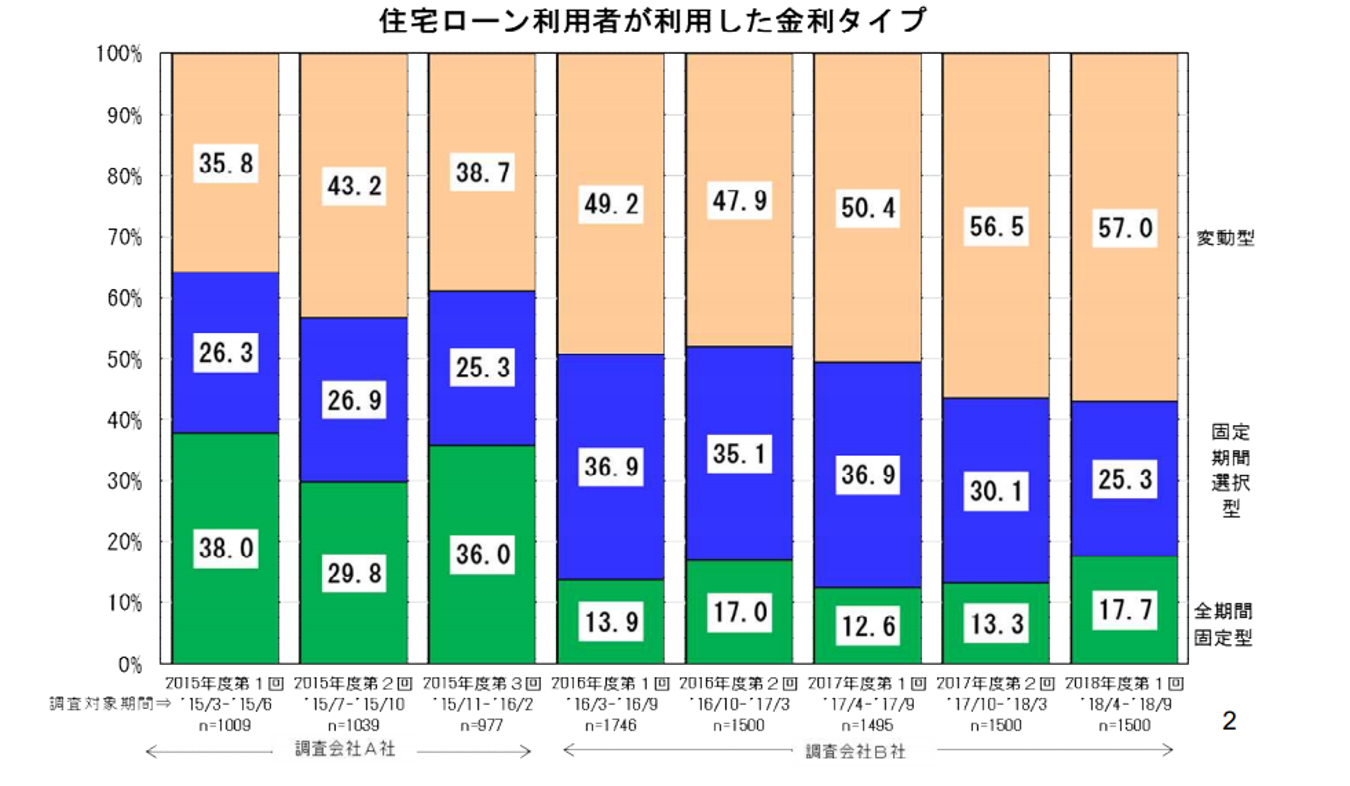

全期間固定はたったの1割強

2019年2月に、フラット35を提供している住宅支援機構が行うアンケートの中で「民間住宅ローン利用者」の実態調査というアンケートの最新版が公開されました。

このグラフは、住宅ローンの金利タイプがどれだけの割合で選ばれているかを示すグラフで、「変動型」は57.0%、「固定期間選択型」は25.3%、「全期間固定型」は17.7%でした。

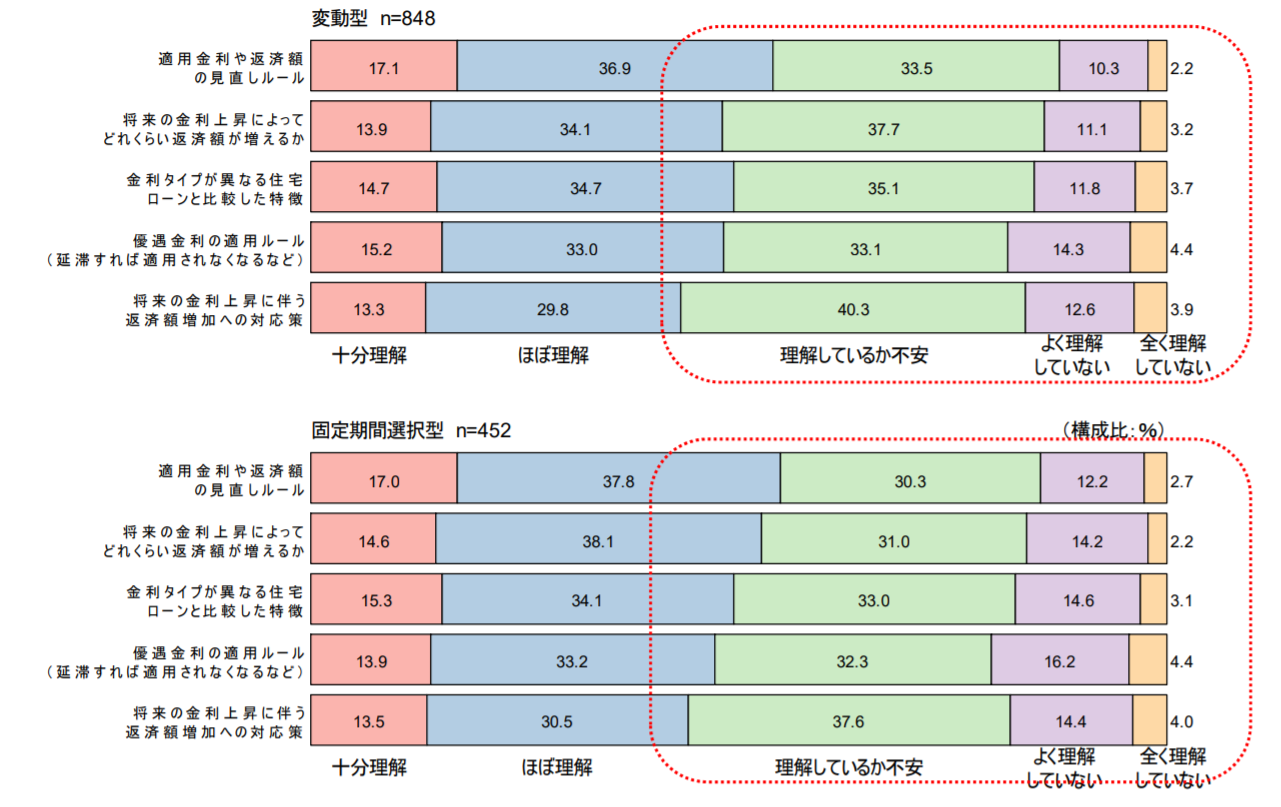

そしてこの中で注目したいのは、「変動金利型」や「固定期間選択型」に対して住宅ローンの商品特性や金利リスクへの理解度を示すグラフです。

(出典:住宅金融支援機構「民間住宅ローン利用者の実態調査」より)

そこには、実に4割から5割くらいの人が「理解していない」と回答しています。実際に住宅ローンを借りて住宅を購入しているのに、変動金利の内容を理解していないのです。

変動金利型の仕組み

まず「変動金利型」とは、市中の金利動向によって適用金利が変わり、返済額もその都度変わります。そしてこの変動型金利には大きく分けて二つのルールが存在します。

①5年ルール

一般的に変動金利型といっても金利が見直されるのは年2回です。通常であれば、金利が上がれば支払額も増えるのですが、半年ごとに支払い額が変わるのは色々と返済する方としても戸惑うだろうということで、ほとんどの銀行では5年ルールというものを設定しています。

この5年ルールとは途中でたとえ金利が上昇したとしても、5年間は支払額はそのままにしましょうというものです。これだけを聞くと、なんだそんなことかと思うかもしれませんが、そうではありません。

まず月々の支払いの内訳は、元本と金利の合計です。例えば月々の支払が10万円だったとすると、元本の支払いが3万円で金利が7万円というようになります。(※ちなみにローンの支払い始めは金利の方が多く、徐々に元本も多くなっていくというカーブを描きます)

そしてこの5年ルールで支払額が10万円で変わらなかったとしても、金利が上昇した場合は、元本が2万円で利息が8万円になるということが起こるわけです。つまり返済額は変わらないものの、途中で金利が上昇すれば、内訳が見直されて気がつけば元本が当初の予定程減っていないという結果になります。

②1.25倍ルール

仮に5年ルール適用期間中に金利が上昇し、次の5年の支払額が急上昇し、「来月から1.5倍になります」といわれても困りますよね?そうならないように一般的に銀行ではもう一つの「1.25倍ルール」というものを設けています。

これは、返済額見直しの際に急激に返済額が上昇してしまいそうな場合には、上昇率の上限を1.25倍までにしましょうというルールです。

これだけ聞くと、「なんだ親切じゃないか」と思うかもしれませんが、そうではありません。内訳を見ると元金の返済が減って、利息が増えているだけなんです。

つまり金利が急上昇してしまうと、毎月きちんと返済しているのに元金がちっとも減っていないということもありえるわけです。

変動金利の最大のリスク

最悪のケースで、このまま金利が上昇し続けると最後に返しきれなかった元金や未払い利息が残っている場合も考えられます。そうした場合、一般的には最後(35年ローンであれば35年後に)に一括返済を求められるようになります。

今でこそ、銀行によっては見直し毎に返済額を変えたり、1.25倍ルールを撤廃した住宅ローンもあります。変動金利は見た目の金利も安く、当初の月々の返済は抑えられますが、支払額の返済のリスクが生じるということを覚えておいてください。

固定期間選択型の仕組み

固定期間選択型は、特約期間中は固定金利ですが、その後は変動金利に変わるか、再度固定期間選択型のどちらかを選ぶタイプになります。

2年や3年といった固定期間が短いものが金利が安く、5年10年と特約期間が長くなるにつれて金利は高くなります。また固定期間選択型には、変動金利型にあるような1.25倍ルールはありません。

そして固定期間選択型の金利は「キャンペーン適用金利」が適用されていることも多く、特約期間が終わる時になくなるキャンペーン分の金利と、金利上昇が重なった場合、一気に月々の支払額が3、4割増という事態も考えられます。

たとえ金利が上昇していなくても、キャンペーン金利適用がなくなるだけで実際の支払額は結構増えます。変動金利型のような「未払い金利」のリスクは少ないものの、支払額の変動は考えておかなければいけません。

しかしながら約5割の人は返済額増額への対応策はなしと答えています。名前こそ固定金利のような感じがしますが、どちらかといえば変動金利に近い側面も持ち合わせていることを覚えておいてください。

全期間固定型であれば支払額は変わらない

それに対して約1割強と不人気ながらも、全期間固定には支払額の変動は一切ありません。金利が今以上に下がれば損をするかもしれませんが、今の状況でなかなか考えにくいです。

その分金利もほかのタイプと比べて高くなりますが、それぞれのメリット・デメリットを理解して納得した上で選ぶべきだと考えています。

先のアンケート結果における割合を見た時には意外な感じがしましたが、当社では全期間固定型の割合が一番多いような感じがします。逆に変動型金利や固定期間選択型を選ぶ人は、借入自体が少ない人や期間が短い人が多いというのが実感です。

不動産会社は売ってしまえばおしまい

なぜ世間的な割合と当社の割合がこうも違うのかという理由が気になるところです。おそらく私の予想では、不動産会社が売りやすいように変動金利型や固定期間選択型を勧めているのではないかと思います。

金利が安い方が、見た目の収支計画にはプラスになりますし、返済比率にも余裕が出るのでより大きな予算の物件をあてがうことが出来ます。

新築業者であれば、建築後10年間、建物に対する保証責任は発生しますが、住宅ローンに関しては何の責任も持ちません。たとえ住宅ローンが遅延するなどのローン事故が発生しても、不動産業者としては関係ないのです。

不動産仲介業者などに資金的な相談をしたときに、十分な説明がないままに金利の安い変動型金利や固定期間選択型の住宅ローンを勧めてくる業者には注意が必要です。

まとめ

いかがでしょうか?一つ最後に覚えておいて欲しいのが、変動金利は借り手がリスクを負い、固定金利は貸し手がリスクを負うと言われています。

変動金利は確かに見た目の数字は良くなりますが、リスクをしっかりと理解した上で、ご自身にあった金利種類を選んでいただければと思います。

参考になったら「いいね!」をお願いします!