家を買うタイミングはいつがいいのでしょうか?人生には様々なイベントがあり、ライフステージごとに最適な住まいの形やタイミングも存在します。

対象となる方は、家を買うタイミングを検討している方です。ここではライフステージごとのタイミングと、お金のタイミングとに分けて説明していますので、どの状況の方が読んでも得られること多い内容になっています。

今すぐ家探しのポイントを体系的に知りたい方へ、「住宅購入で絶対失敗しないための3つの方法」をプレゼントしています。

家を買うタイミングはどんなものがあるか?

「家が欲しい」というタイミングは人それぞれだとは思いますが、ライフステージのどこにいるかによっても変わってきます。独身なのか、DINKSなのか、子育て世代なのか、子離れ世代なのか、年代や状況によってタイミングはいくつか存在します。

タイミングによって、気を付けることも変わってきますし、資金計画も変わってきます。また自身の資産状況や就労状況によっても変わってきます。ここではそれぞれのステージごとのポイント、タイミングを感じた時のお金について説明していきます。

ライフステージごとのタイミング

ステージ1.独身

年代:20代~ イベント:特になし

昨今では生涯未婚率もあがり、当社でも独身の方の住宅購入が増えています。特に男性よりも、女性に多い傾向があるような気がします。またこの傾向は今後も続くと思われます。

独身の方であれば子供がいる世帯と違い、人生の三大支出の一つと言われる教育支出がありません。その分、住宅に回せる金額が多くなり、予算も比較的多く取れます。

注意点としては、将来結婚する可能性も考慮して(無いと思っていても)、貸したり売ったりがしやすい物件を選ぶようにしましょう。

そういう意味では駅近の都市部のマンションが向いていると思いますし、生活をするにもその方が向いていると思います。

関連記事:独身男性の中古マンション購入に欠かせない自宅投資の視点とは?

関連記事:独身女性が中古マンションの購入で後悔しないための注意点とポイント

ステージ2.DINKS

年代:20代~40代 イベント:結婚、出産

DINKSとは、結婚して共働きの子供がいない世帯のことをいいます。DINKSの場合は将来の家族計画が重要になってきます。お子さんを作るのか、作るのであれば何人作るのか?

そして家族計画により、家族収入の増減や、教育支出の予測などを踏まえた予算の住宅探しが必要になります。

ステージ3.子育て世代

年代:20代~50代 イベント:出産、子の入学・進学

ある程度家族の人数が決まっているため、DINKS世代よりも家に対するイメージは持ちやすいかもしれません。

タイミングとして良く上がるのは、お子さんが小学校や中学校に上がるタイミングではないでしょうか。

お子様が大きくなればなるほど、転向を嫌い学区を限定する傾向が見られます。この場合、物件探しにはかなり制限があることに注意してください。

ステージ4.子離れ世代

年代:40代~60代 イベント:この独立、親の介護

お子さんが独立した世代以降のことをいいます。この世代にはいくつかのパターンが存在します。まずお子さんが巣立つことによって今の住まいが広くなり、住みかえるパターン。

次にこれまで賃貸だったが、老後の賃貸が厳しきなる現実を知り、現役を退く前に住宅を購入するパターンの2つが良く見られます。

どちらのパターンにも共通していえるのは、ある程度先の生活も見えているため、確実性が高い住居選びがしやすいことです。

注意点としては、住宅ローンを借り入れる場合などに、見込める収入が限られるため、背丈以上の借り入れは絶対に避けなければいけません。

どのステージでも共通していえることですが、生活設計や家族計画を含めたライフプランニングが必要だということです。特に年齢が高くなればなるほど、働ける期間が短くなるので、リカバリーがしにくくなります。

若くてもライフプランニングシミュレーションは絶対条件ですが、年齢が高くなればなるほどその重要性が増すことは覚えておいてください。

お金のタイミング

ここからはお金のタイミングになります。自己資金はいったいいくら貯めればいいのか?それによって購入するタイミングも変わってくる。そんな風に考えている方も多いかもしれません。

お金のタイミングで影響する目に見えにくい部分について説明していきます。

1.お金が貯まるのを待つべき!?

よくある話として、自己資金が貯まるまで住宅購入を控えるケース。巷では頭金は2割は貯めた方がいいといった話も良く聞きます。しかし実際のところはどうなのでしょうか。

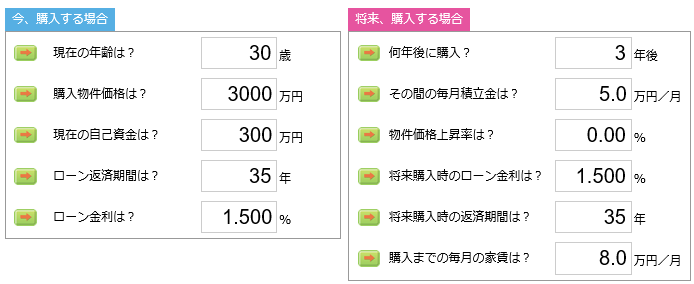

例えば家賃8万円の賃貸マンションに住んでいる方が、3000万円のマンションの購入を検討しています。

今すぐフルローンで買うケースと、3年間毎月5万貯めて180万を自己資金にするケースの二つを比べてみましょう。

ここでは30歳の方が、金利1.5%の住宅ローンを35年で借りる想定をしています。分かりやすいように将来の金利変動や物件相場の変動は考慮しません。

下の図は、この条件で計算したそれぞれの総住居費の比較グラフになります。

計算の結果はどうでしょうか?将来お金を貯めて買った方が、総住居費は高くなります。これはお金を貯めている期間も家賃を払っていたからです。

そして、注目したいのは65歳時の残債額です。ライフプランニング上、老後へのローンの持ち越しはあまり好ましくありません。購入が遅くなればなるほど、一般的に予算が下がっていくと言われる理由です。

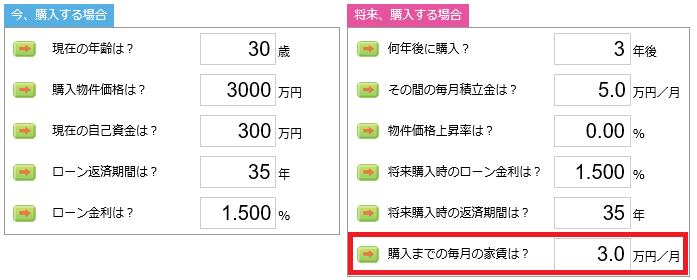

それでは、先ほどと同じ条件で、会社の寮などで月の家賃は3万円だけだよという恵まれた方のパターンも試算してみましょう。

右下の購入までの毎月の家賃が3万円になりました。他の条件は変えておりません。下の図がそれぞれの総住宅費の比較グラフになります。

この場合でも、まだ今購入した方が安くなるという結果になります。先ほどのケースでは「積立額<家賃」でしたが、「積立額>家賃」の場合でも今購入した方が得となるのは何故でしょうか。

このからくりのカギは「金利」にあります。このケースだと180万円貯金したことによって3,000万円借りる予定だったものが、2,820万円の借り入れになります。

これは物件価格の部分が、住宅ローンか自己資金かの割合が変わっただけであり、実際得をするのはこの差額の金利部分だけです。

ちなみに180万円を35年1.5%で借りた時の金利の総額は、51.5万円です。よく「低金利な今だからこそ住宅の買い時」と言われる所以は、支払額が安く済むということもありますが、貯金する額にはよるものの、大半のケースで貯金をするよりも金融効果が大きいからです。

ちなみにバブルの頃は、変動金利で8%なんて時代もありました。その時でしたら、180万円に対する利息の合計は357万円です。親の世代の多くは、家を買うなら自己資金を貯めなさいと言われる方が多いのはこのためです。

お金のタイミングで言えば、低金利の時代なら早ければ早いほど長い目で見ると費用が安く済むということがあることを分かっていただけたと思います。

2.お金はいくらあればよい?

ただし、いくら借りた方が早いからといって、全てを借り入れで賄えばいいというわけではありません。少なくとも諸費用分くらいはあった方がいいですし、その後の生活を考えればある程度の貯金も残しておきたいところです。

しかし貯金はあまり無いけど、ライフステージによっては購入するタイミングとなることがあります。この場合は特にライフプランニングが重要になりますので、必ず事前にファイナンシャルプランナーなどに相談するようにしましょう。

関連記事:中古マンション・中古戸建て購入にかかる諸費用とタイミング

まとめ

いかがでしたでしょうか? ライフステージとお金の2つの視点から家を買うタイミングを見てきました。ステージ毎に起こるイベントによってタイミングはありますが、密接に関係してくるのがお金のタイミングです。

総じて言えるのは、家を買いたいと思ったタイミングが一番良いのではないかと思います。そして家を買いたいと思ったなら、早ければ早い方が基本的にはプラスに働くことも多いということも知っておいて下さい。

そして最後に一点、もっとも大事なことをお伝えします。それは買うタイミングがあれば、売るタイミングもあるということです。ステージが変われば終の住まいにするつもりであった家も売ることが出てくるかもせれません。

家を買う時は、将来いくらで売れるであろうかという視点も重要になることを覚えておいてください。

より詳しく失敗しないための家探しやお金の考え方などが知りたい方は、弊社で開催している「住まいとお金の勉強会」に参加していただくか、不動産エージェントネットワークの「HOUSECLOUVER」に無料会員登録をしていただくと、勉強会動画が見放題になります。

⇒ 「HOUSECLOUVER」の詳細はこちらから(※専用サイトにジャンプします)

↓参考になったと思ったら「いいね」をお願します。

住宅購入についてより詳しく知りたい方は、プロのトップエージェントが書き下ろした特別レポートを読んでください。無料でダウンロードできます。