自営業者向けの住宅ローン借り入れマニュアルをつくりました。対象となる方はずばり自営業者(フリーランス、中小企業の経営者も含む)です。自営業者に対する審査の内容だけでなく、自営業者が住宅ローンを借入れられるようにするのが本記事の目的です。

自営業者はやっぱり借りにくい?

最初にはっきり申し上げておきますが、自営業者は住宅ローンが借りにくいです。今この記事を読んでいる方で、これから独立しようと考えている方で、住宅を購入したいと考えている方は、今の会社を辞める前に住宅ローンを組んでおいた方が無難です。

こんなことを言うと銀行に怒られそうですが、これは紛れもない事実です。それくらい自営業者というのは住宅ローンはが借りにくいものです。

その理由についてはこの後説明していきますが、この記事の目的はあくまで自営業者であるあなたが無事住宅ローンを組めるようにするためのマニュアルです。状況や理解度に合わせて読み飛ばしてもらっても構いません。ご自身のペースで活用してください。

会社員と自営業者との審査の違い

会社員と自営業者で審査の違いは「安定性」と「所得の仕組みの違い」です。住宅ローンは長期に渡って返し続ける必要があるため、安定性を金融機関は重視します。

会社員であれば、たとえ業績が悪くなっても給与は補償されていますし、会社も簡単に解雇することは出来ません。それに対して自営業者は、良いときはいいですが、業績が悪くなると個人の給与を減らしたり、場合によっては自分のポケットマネーから資金を捻出することもあります。

そして事業が破たんすれば、会社員は失業保険が入りますが自営業者はそんなもの一切入りません。下手したら自己破産です。安定性で言えばやはり会社員の方が良く見られるの当然といえば当然です。

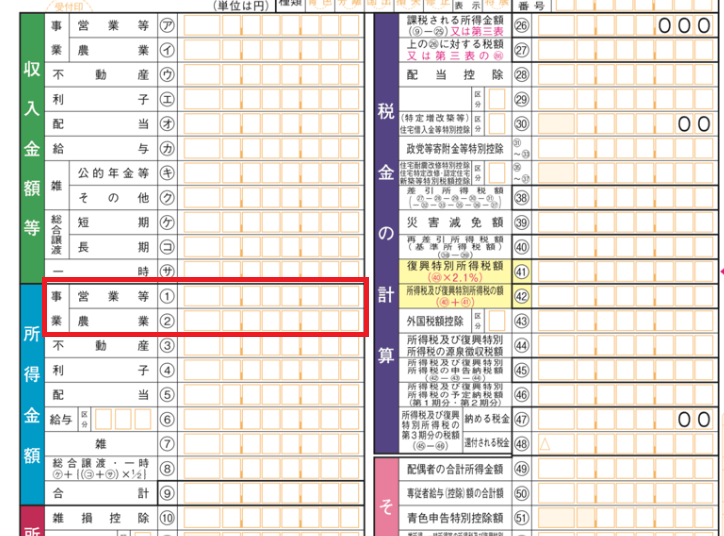

また所得の仕組みも会社員と大きく変わります。会社員は税引き前の収入を「所得」としてみなすのに対して、自営業者は売上から経費を引いた利益を「所得」としてみなします。下図の赤線で囲ってある部分になります。

普通の会社では経費として認められない項目も、自営業者であれば認められます。そして多くの人が経費を多く計上して所得を抑え、税金を抑えています。

実際赤字にしている方もいらっしゃいますが、そういう方はまず通りません。銀行は、あえて経費を多く入れているなと分かっていても、所得で計算するしかないからです。

また法人の経営者は会社員と同じよう計算をしますが、会社も別人格とは言いながらも、審査では一体として見られます。お金を借りるために給与所得を増やしても、会社が赤字であれば借りられません。

実際にこちらで今の自分がいくらまで借りられるか、シミュレーションすることが出来るので、自分の確定申告書を片手に計算してみましょう。

-

-

hownes.comサイトの移転について

続きを見る

自営業者が住宅ローンに通るために

ここでは一般的な銀行とフラット35のそれぞれに分けて説明していきます。難易度は銀行>フラット35になりますので、銀行用の記事を読んでて「そんなに待てない」とか「ちょっと難しいかな」という方は、フラット35用の記事まで読み飛ばしても構いません。

銀行用マニュアル

1.所得をあげる

今現在、赤字になっていたり所得を抑えている場合は所得をあげるようにして下さい。銀行に提出する確定申告書は3期分になります。直近の確定申告書だけ見栄えを良くしても、前の2期が悪ければ住宅ローンを借りるために良くしたと見られることがあります。少し時間はかかりますが、3期分黒字にするようにしましょう。

法人経営者は借りる時だけ、高くしても、同じく住宅ローン用に所得をあげたと思われかねません。また法人が黒字ならともかく、赤字ならまずそのように見られます。そんなに待てない、と思う方は「フラット35の記事」まで飛ばしても構いません。

2.借り入れを確認する

住宅ローンの審査では年収に対する借入比率というものを見ます。これは例えば年収400万円だったら、その内の35%の140万円が住宅ローンの返済に回せると仮定して、そこから逆算して借入可能額を算出していきます。

借入比率は収入に応じて30~40%で計算するところが多いようです。また逆算するときに計算する金利は、店頭金利の10年固定を目安に考えるといいと思います。

ここで注意が必要なのが、借入れによる支出があるかどうかです。借入があればその年間返済額を収入から引いていきます。自動車ローンなど、給与所得者であっても差し引かれますが、自営業者の場合は事業用の借り入れも返済比率に含まれます。これが自営業者の住宅ローンが難しいと言われる理由のひとつでもあります。

ただしその事業用資金を借り入れている金融機関は可能性は他よりも高いので相談してみる価値はあります。ここで事業用の借り入れがあって、返済比率が厳しいなと感じた方は、下にある「フラット35」まで飛ばしてもらって構いません。

3.個人信用情報を確認する

自営業者であれば、今は安定していても立ち上げた当時や一時的な不景気など、苦しい時期もきっとあったのではないでしょうか。どうしても事業用の資金が一時的に足りなくなり、消費者金融で一時的に借り入れたことがあるという方も中にはいらっしゃると思います。

そういった借入の内容は「個人信用情報」として残ります。どこでどれくらい借りて、遅滞があるのか無いのか、全てが掲載されます。私の経験上、自営業者で個人信用情報が原因で住宅ローンの審査に落ちる方の割合は、給与所得者と比べても圧倒的に多いです。

ですから、銀行に行く前に必ず自分の信用情報は取って確認するようにしましょう。内容によって方針が全く変わります。これはフラット35においても変わりません。ちなみにネットからでも取得することが出来ます。リンクを貼っておきますのでご参照ください。

⇒ CIC(主にクレジットカード会社、信販会社、リース会社、消費者金融、携帯電話会社などが加盟している個人信用情報機関。)

⇒ 全国銀行個人信用情報センター(銀行、信用金庫、信用組合、農協、労金などが加盟している個人信用情報機関)

⇒ JICC(貸金業、クレジット会社、リース会社、保証会社、金融機関の与信などの個人信用情報機関)

4.税金の納め忘れが無いかを確認する

審査が進んでいくにあたって、最終的な必要書類の一つとして納税証明書を添付する必要があります。会社員は勝手に会社が税金を納めてくれますが、自営業者は自分で申告して払わなければいけません。

これには払うべき税金の種類と金額、そして支払っているか否かが書かれている公的な書類です。税金の差し押さえは金融機関の債権に優先するので、払っていなければまず借りることは不可能です。

5.国民健康保険の未納を確認する

短期間の払い忘れなら大丈夫ですが、長期間にわたる払い忘れ(?)がある場合は注意が必要です。国民健康保険で長期間の未納があると、保険証が更新期間が短期のものを発行されます。

健康保険証も提出を求められるので、更新期間が短いとそこで国民健康保険料の未納があったことが発覚し、それで審査に落ちることもあります。ちなみに通常は1~2年が多いのですが、未納がある人は3~6か月になることが多いようです。

健康保険証の交付年月日と有効期限を確認してみましょう。心当たりがあるのであれば、未納の保険料を納めて更新期間の長い健康保険証を発行してもらうようにしましょう。

6.配偶者の収入が合算できないか

配偶者が安定した収入があるのであれば、収入合算を検討するのも手です。しかし、配偶者がパートなどの非正規雇用の場合は、良くて収入の半分くらいまでしか合算出来ないので、注意が必要です。

自営業者でも借りやすいフラット35

銀行での借り入れの方が金利が安かったり、団体信用生命保険の種類も豊富にあったりします。しかし銀行は「人を見て貸す」といい、自営業者はこれまで説明したように厳しく見られます。

それでも銀行で借りられそうな人はいいですが、あまり長い時間をかけられなかったり、事業資金を借りている人などは、銀行では厳しいケースもあります。そんな時に自営業者の強い見方となるのが「フラット35」です。

銀行が人に貸すことに対して、フラット35は「物件に貸す」と言われ、人に対する審査は比較的緩いです。ここからはフラット35に的を絞って、住宅ローンに通るための方法を説明していきます。

1.所得をあげる

所得が住宅ローン借り入れ可能額の基礎になることは銀行と変わりません。しかし銀行が過去3年の平均所得を使うのに対して、フラット35では直近の所得金額を利用します。また決算書も銀行が3期分必要なのに対して、フラット35は2期分で済みます。

裏技としてよく修正申告をして所得をあげるという方法もありますが、やるのであれば慎重に行ってください。またやるとしても申し込みの半年前には終わらせてください。住宅ローンのために修正申告をしたとみなされると審査に落ちます。

出来ればご自身の判断でなく、経験豊富なプロに相談したほうがいいです。ちなみにフラット35では、創業後1年が経っていなくても借りることも可能です。

2.借入を確認する

フラット35でも銀行と同じように、所得を基準にした返済比率から借入可能額を計算します。そして借り入れがある場合は、銀行と同じく所得から引かれますが、銀行と違うのは、控除する借り入れは個人的なものだけで、事業資金は引かれません。

ただし、資金用途によって含まれるケースもあるので、事前に確認するようにしましょう。私の経験上、設備資金は特に問題になりませんが、運転資金は注意が必要です。設備資金は使用目的が明確ですが、運転資金の場合は住宅購入資金に回されていると考えられるケースもあるからです。

3.個人信用情報を確認する

(銀行の3番と同じです。既に読んだ方は飛ばしても構いません。)

自営業者であれば、今は安定していても立ち上げた当時や一時的な不景気など、苦しい時期もきっとあったのではないでしょうか。どうしても事業用の資金が一時的に足りなくなり、消費者金融で一時的に借り入れたことがあるという方も中にはいらっしゃると思います。

そういった借入の内容は「個人信用情報」として残ります。どこでどれくらい借りて、遅滞があるのか無いのか、全てが掲載されます。私の経験上、自営業者で個人信用情報が原因で住宅ローンの審査に落ちる方の割合は、給与所得者と比べても圧倒的に多いです。

ですから、銀行に行く前に必ず自分の信用情報は取って確認するようにしましょう。内容によって方針が全く変わります。これはフラット35においても変わりません。ちなみにネットからでも取得することが出来ます。リンクを貼っておきますのでご参照ください。

⇒ CIC(主にクレジットカード会社、信販会社、リース会社、消費者金融、携帯電話会社などが加盟している個人信用情報機関。)

⇒ 全国銀行個人信用情報センター(銀行、信用金庫、信用組合、農協、労金などが加盟している個人信用情報機関)

⇒ JICC(貸金業、クレジット会社、リース会社、保証会社、金融機関の与信などの個人信用情報機関)

4.税金の納め忘れが無いかを確認する

(銀行の4番と同じです。既に読んだ方は飛ばしても構いません。)

審査が進んでいくにあたって、最終的な必要書類の一つとして納税証明書を添付する必要があります。会社員は勝手に会社が税金を納めてくれますが、自営業者は自分で申告して払わなければいけません。

これには払うべき税金の種類と金額、そして支払っているか否かが書かれている公的な書類です。税金の差し押さえは金融機関の債権に優先するので、払っていなければまず借りることは不可能です。

5.国民健康保険の未納を確認する

(銀行の5番と同じです。既に読んだ方は飛ばしても構いません。)

短期間の払い忘れなら大丈夫ですが、長期間にわたる払い忘れ(?)がある場合は注意が必要です。国民健康保険で長期間の未納があると、保険証が更新期間が短期のものを発行されます。

健康保険証も提出を求められるので、更新期間が短いとそこで国民健康保険料の未納があったことが発覚し、それで審査に落ちることもあります。ちなみに通常は1~2年が多いのですが、未納がある人は3~6か月になることが多いようです。

健康保険証の交付年月日と有効期限を確認してみましょう。心当たりがあるのであれば、未納の保険料を納めて更新期間の長い健康保険証を発行してもらうようにしましょう。

6.配偶者や親族の収入合算が出来ないか

もうひとつ、銀行と違ってフラット35が銀行よりも有利だと思われるのが、収入合算です。フラット35には実は職業による制限というものがなく、自営業者だけでなく、アルバイト、パート、そして年金暮らしの方でも返済比率さえ大丈夫であれば借り入れることが出来ます。

収入合算の時も、銀行のように減額になることはありません。ご自身のみの所得でどうしても足りない場合などは、是非収入合算を検討してみてください。

7.フラット35の適合証明書が取れるかどうか

これは銀行には無い項目ですが、フラット35は「物件に貸す」住宅ローンです。つまりフラット35が物件にOKを出さなければいけません。どの物件が良くて、どの物件がダメかの見分け方ですが、基本的に現行の耐震基準を満たしていない物件は難しいです。

検査にも別途費用がかかります。フラット35の対象になる物件かどうかは不動産業者などに確認してみましょう。またマンションであれば以下のサイトからすでに取ったことがある物件が掲載されています。参考にしてみてください。

-

-

中古マンションらくらくフラット35検索:長期固定金利住宅ローン 【フラット35】

続きを見る

法人の代表者の場合は?

個人の事業主と違い、法人を設立して代表者となっている場合は、個人事業主とはまた少し扱いが変わります。

会社の規模が大きくなれば、法人と個人は切り離されますが(一般的には所有と経営が分かれていると分かる場合など)、一般的には法人と代表者と一体として見られます。

法人の役員であれば、会社員と同じように源泉徴収票が出ますし、社会保険や税金なども会社で行うので、個人についてはそこまで多くの書類は必要になりません。

しかし会社の決算書の提出を求められますので、直近3年間で赤字があると一般的に住宅ローンを借りるのは難しくなると言われています。

一般の金融機関では、もともと取引があるのであれば別ですが、新規だとかなりハードルが高くなります。そんな方にとっても強い味方となるのが、フラット35です。

フラット35では法人の代表者であっても会社の決算書の提出は義務づけられていません。ただし、銀行窓口で申し込んでしまうと、決算書の提出を求められて審査に落ちてしまうことがあるようです。

また審査の途中で決算書の提出を求められることも可能性としてはゼロではないので注意が必要です。(個人の借り入れが多い方などは求められることがたまにあります)

自営業者であっても住宅ローンは組める!

いかがでしたでしょうか。自営業者であっても住宅ローンは組めるということがお分かりいただけましたでしょうか。確かに自営業者はサラリーマンと違って難しいところはありますが、決して不可能ではありません。

少し時間はかかるかもしれませんが、これらを参考にして住宅が購入出来たのならこれほどうれしいことはありません。是非ご参考にしてください。

また自分だけの判断が後々凶とでる場合もあります。少しでも不安があるのであれば、住宅ローン相談会などのイベントなどの活用も検討してみてもいいかもしれません。

参考になったら「いいね」してくださいね!